| | | | | Viernes 14 de julio de 2023 | Informe N° 5599 |  | Normativa del día

Explicada por nuestros profesionales | | | | | | | | Reglas aplicables a la unificación de aportes con destino al Sistema de Obras Sociales |

Los decretos 576/93 (que reglamenta el Art. 9 de la ley 23.660 de Obra Social) y 292/95 establecen las siguientes reglas de aplicación:

1) Ningún beneficiario puede estar afiliado a más de una Obra Social ya sea como beneficiario titular o como miembro del grupo familiar primario (beneficiario no titular).

2) En casos como el señalado en el punto anterior el beneficiario está obligado a unificar su afiliación.

3) Los beneficiarios titulares que se encuentren en situación de pluriempleo están obligados a unificar sus aportes debiendo comunicar la opción a sus empleadores. Esta obligación deberá realizarse en un plazo no mayor de SESENTA (60) días a contar desde el momento en que se encuentren en esa situación. Transcurrido ese plazo, sin que medie expresión de voluntad del afiliado el ente recaudador (la AFIP) deberá unificar la cobertura en la Obra Social que hubiere recibido la ese lapso de tiempo y notificar lo actuado a la Superintendencia de Servicios de Salud.

4) El trámite de unificación de aportes en caso de situación de pluriempleo es regulado por la Resolución General DGI 4072/95.

5) Los matrimonios en los que ambos cónyuges sean beneficiarios titulares podrán afiliarse a una única Obra Social, acumulando sus aportes y contribuciones.

6) Cuando beneficiarios titulares pertenecientes a las Obras Sociales enumeradas en los incisos a), c), d), e) y h) (*) del artículo 1º de la Ley Nº 23.660, deseen unificar su cobertura, lo podrán hacer sin restricciones de ninguna índole.

7) En aquellos supuestos en que los beneficiarios no titulares figuraren a cargo de más de un beneficiario titular y éstos no hubieran unificado la cobertura, la Superintendencia de Servicios de Salud deberá asignarlos a la Obra Social que perciba de ellos la mayor cotización en concepto de aportes y contribuciones, salvo que los beneficiarios titulares en presentación conjunta manifestaren ante ambas Obras Sociales la voluntad de incluir a sus beneficiarios no titulares en la Obra Social de la cotización menor.

Nota

(*) El Art. 1 de la Ley 23.660 enumera en los siguientes incisos las Obras Sociales comprendidas en ámbito de esa norma:

a) Obras sociales sindicales correspondientes a las asociaciones gremiales de trabajadores con personería gremial, signatarias de convenios colectivos de trabajo;

b) Los institutos de administración mixta, las obras sociales y las reparticiones u organismos que teniendo como fines los establecidos en la presente ley hayan sido creados por leyes de la Nación;

c) Las obras sociales de la administración central del Estado Nacional y sus organismos autárquicos y descentralizados;

d) Las obras sociales de las empresas y sociedades del Estado;

e) Las obras sociales del personal de dirección y de las asociaciones profesionales de empresarios;

h) Toda otra entidad creada o a crearse que, no encuadrándose en la enumeración precedente, tenga como fin lo establecido por la presente ley. | | | | | Monotributo: recategorización primer semestre 2023 | | Del 1 al 20 de julio de 2023 la AFIP habilita el sistema para realizar el trámite de la recategorización semestral de los contribuyentes adheridos al Monotributo aplicando los nuevos parámetros de ingresos brutos actualizados por el Decreto 315/2023.

Del 1 al 20 de julio de 2023 la AFIP habilita el sistema para realizar el trámite de la recategorización semestral de los contribuyentes adheridos al Monotributo aplicando los nuevos parámetros de ingresos brutos actualizados por el Decreto 315/2023.

Por lo tanto, a partir del 1° de julio de 2023, inclusive, los nuevos parámetros de ingresos brutos anuales para determinar la categoría del Monotributo son los que se indican a continuación:

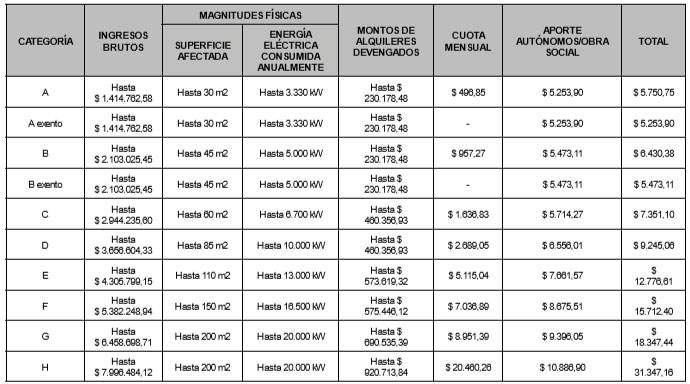

Locaciones y/o prestaciones de servicios: | CATEGORÍA | INGRESOS BRUTOS DESDE EL 1/7/2023, INCLUSIVE | | A | $ 1.414.762,58 | | B | $ 2.103.025,45 | | C | $ 2.944.235,60 | | D | $ 3.656.604,33 | | E | $ 4.305.799,15 | | F | $ 5.382.248,94 | | G | $ 6.458.698,71 | | H | $ 7.996.484,12 |

Venta de cosas muebles:

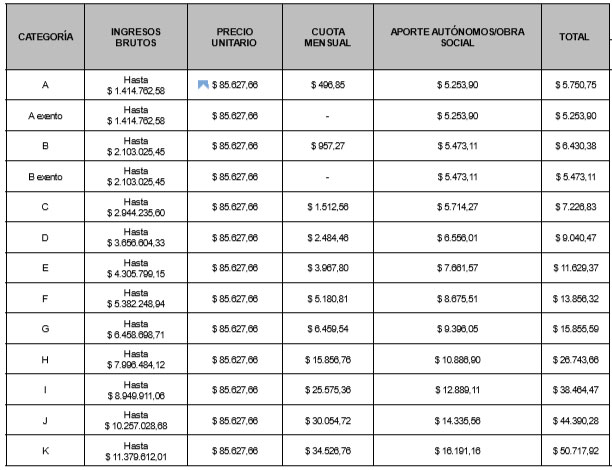

| CATEGORÍA | INGRESOS BRUTOS DESDE EL 1/7/2023, INCLUSIVE | | I | $ 8.949.911,06 | | J | $ 10.257.028,68 | | K | $ 11.379.612,01 |

Recategorización. Concepto.

Se entiende por recategorización a la evaluación obligatoria que los pequeños contribuyentes adheridos al régimen simplificado deben realizar en relación a los parámetros de su actividad de los últimos 12 meses calendarios anteriores, para que puedan determinar la categoría a la que corresponde tributar. Si de dicha evaluación surge un cambio de categoría, el contribuyente debe registrar los nuevos parámetros en el Portal de Monotributo de la página de la AFIP.

La recategorización se debe realizar dos veces en el año en los meses de enero y julio. En caso de mantener la misma categoría, no es necesario ingresar los datos al sistema.

Parámetros

Para la evaluar la categoría en la que corresponde estar incluido dentro del Monotributo, los contribuyentes deben evaluar los siguientes parámetros en relación a los últimos 12 meses calendarios anteriores al mes de la recategorización:

- Los ingresos brutos devengados.

- La energía eléctrica consumida.

- Los alquileres devengados

- La superficie afectada a la actividad a la finalización del semestre.

El criterio de imputación de los ingresos brutos es por lo devengado. Al respecto, el último párrafo del artículo 3 de la ley de monotributo establece que a los efectos del presente régimen, se consideran ingresos brutos obtenidos en las actividades, al producido de las ventas, locaciones o prestaciones correspondientes a operaciones realizadas por cuenta propia o ajena, excluidas aquellas que hubieran sido dejadas sin efecto y neto de descuentos efectuados de acuerdo con las costumbres de plaza.

Por otra parte, el artículo 9° del Decreto 1/2010 reglamentario de la ley de monotributo dispone que los ingresos brutos referidos en el último párrafo del Artículo 3º de la Ley son los devengados en el período que corresponda a cada situación prevista en el Régimen Simplificado para Pequeños Contribuyentes (RS).

Los monotributistas que desarrollen su actividad en su casa habitación por la cual paga un alquiler deben considerarse como parámetro alquileres el monto proporcional de la superficie afectada a la actividad de que se trate.

Para los monotributistas adheridos por la actividad de venta de cosas muebles también deben considerar el parámetro del precio unitario de los productos que enajenan.que se ubica en $ 85.627,66

Recategorización. Excepciones

No corresponde hacer la recategorización en el caso de inicio de actividades si transcurrieron menos de 6 meses desde la inscripción al Monotributo. En cambio, si el período es de más de 6 meses y menos de 12 meses, se deben anualizar los ingresos brutos para efectuar la recategorización.

Tampoco deben recategorizaese los monotributistas que deban permanecer en la misma categoría del Régimen Simplificado (RS). En estos casos, continuarán abonando el importe que corresponda a su categoría.

Obligaciones de pago

Las obligaciones de pago resultantes de la recategorización, tendrán efectos para el período comprendido entre el primer día del mes siguiente al de la recategorización y el último día del mes en que deba efectuarse la próxima recategorización, en este caso sería a partir del 1 de agosto de 2023.

Recategorización de oficio

La AFIP puede asignar una categoría de oficio a los monotributistas cuando a través de controles sistémicos se detecta que un contribuyente realizó compras, gastos o acreditaciones bancarias por un valor superior a los ingresos brutos anuales máximos admitidos para la categoría en la cual un está inscripto.

La recategorización de oficio es informada a los contribuyentes a través del Domicilio Fiscal Electrónico el primer día hábil de los meses de agosto y febrero de cada año. En el portal de monotributo de la AFIP los contribuyentes podrán consultar las causas de la recategorización de oficio.

Dentro de los 15 días hábiles posteriores a la notificación de la recategorización de oficio podrá los contribuyentes expresar su disconformidad ingresando al servicio con clave fiscal “Presentaciones Digitales” y seleccionando el trámite “Recategorización de oficio del Monotributo – Apelación en término”.

Categorización

Locaciones, prestaciones de servicios y aportes aplicables desde el 1/7/2023

Resto de actividades aplicables desde el 1/7/2023

Nota:

Estarán exentos del pago del impuesto integrado, los monotributistas de las categorías A y B que se inscriban por primera vez a partir del 1 de julio de 2022, según lo establece el artículo 11 de la ley del gravamen, siempre que no obtengan ingresos por:

- Trabajo en relación de dependencia, cargos públicos, jubilaciones, pensiones o retiros.

- Dirección, administración o conducción de sociedades.

- Locación de bienes muebles o inmuebles.

- Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de sociedades

| | | | |  | Agenda de Vencimientos | | Enterate de todos los vencimientos del mes,

para que puedas estar siempre actualizado. | | | | |  | Calendario Digital | | Conocé los vencimientos y feriados de todo

el año. Además podés añadirlo a tu Google Calendar. | | | | | | Por qué el fracaso es crucial para el éxito | Lo mejor de lo mejor falla. Es la forma en que respondes al fracaso la que conduce al éxito.

En una entrevista reciente, me pidieron que reflexionara sobre la última década de mi empresa, Cloud for Good, y que compartiera lo que habría cambiado a lo largo de mi viaje. Después de un breve momento de reflexión, me di cuenta de que solo había una respuesta verdadera: nada. No me malinterpreten, he tomado muchas decisiones que no funcionaron. He comenzado líneas de negocio que tuvieron que ser canceladas prematuramente, implementé procedimientos que tuve que descartar o revisar y también hice contrataciones equivocadas. Pero la verdad es que no veo estos momentos de adversidad como fracasos, son momentos de enseñanza y aprendizaje.

Mi empresa no estaría en la posición en la que está hoy si no fuera por estos errores, y sé que yo no sería la persona que soy sin esos baches en el camino.

Los pasos hacia el éxito

Poco después de que el equipo de la superestrella de la NBA, Giannis Antetokounmpo, los Milwaukee Bucks, fuera eliminado de los playoffs de 2023, un periodista le preguntó si veía la temporada como un fracaso. Al comenzar la temporada, los Bucks se proyectaron para ser uno de los principales contendientes para ganar el título, y el equipo entró en los playoffs como el principal favorito en la Conferencia Este. El Miami Heat derrotaría a los Bucks en la primera ronda de los playoffs, marcando solo la sexta vez en la historia de la NBA que un sembrado #8 derrotó a un sembrado #1. Dejando a un lado el precedente histórico y la importancia, Antetokounmpo se sorprendió con la pregunta.

"Cada año, trabajas para algo", dijo la estrella de la NBA. "No es un fracaso. Son pasos hacia el éxito".

Como emprendedores, conocemos todas las palabras de moda, la autoayuda y los términos de desarrollo empresarial asociados con esta mentalidad. "Falla hacia adelante", "Falla rápido, falla a menudo", etc. Es cierto que, para tener éxito, debemos estar abiertos a fracasar, pero debemos considerar estos términos con cuidado y comprender las posibles ramificaciones antes de fracasar por fracasar.

Como sugiere Antetokounmpo, la iteración es la clave para crecer y tener éxito de verdad. Encontrar el éxito requiere abrirse a la posibilidad del fracaso. Aún así, el concepto central de esta mentalidad es que se aprenderá de los errores, se otorgará perspectiva y nosotros, como emprendedores, estaremos mejor preparados para enfrentar nuestros desafíos con cada nuevo reto.

Sin embargo, es más fácil decir esto que hacerlo, así que permítanme compartir con ustedes algunas de las lecciones más importantes que he aprendido en mi viaje hacia el éxito.

Mantener una quilla uniforme

Soy un gran creyente en celebrar el éxito, pero también creo en la virtud de la humildad. De la misma manera que debemos reconocer el fracaso sin dejar que nos desmoralice, también debemos hacer lo mismo con el éxito y no dejar que las ganancias cortas se nos suban a la cabeza y nublen nuestro juicio. Al mantenerte humilde, puedes asegurarte de que los éxitos sean seguidos al reconocer adecuadamente el trabajo en equipo o el sacrificio que hizo posible ese éxito.

También se vuelve más fácil ver los fracasos o contratiempos como oportunidades de aprendizaje cuando tomas distancia y entiendes que los altibajos, las victorias y las derrotas, son parte del juego cíclico en el que participamos. No te deprimas si las cosas no salen según lo planeado. Simplemente averigua qué salió mal y haz el trabajo para establecer un mejor camino hacia adelante. Del mismo modo, no te engrandezcas después de algunas victorias, ya que el péndulo podría oscilar hacia el otro extremo antes de que te des cuenta.

Aceptar el cambio, esperar lo improbable

Mi experiencia se basa en el campo de la tecnología, que continuamente se está refinando y evolucionando. En mi línea de negocio, los que tienen éxito son los que están más preparados para la próxima actualización, o el próximo gran lanzamiento de producto, para llegar y alterar drásticamente las realidades de nuestra vida laboral diaria. Aunque la tecnología se mueve más rápido que muchas otras industrias, el hecho es que cada industria eventualmente eliminará a aquellos casados con las rutinas y las viejas formas de pensar.

El fracaso siempre debe precipitar el cambio. Cuando el fracaso llega, no te estás haciendo un favor si no buscas refinar o reinventar los procesos de pensamiento que le precedieron. Aceptar el cambio y comprender que lo inverosímil puede suceder y sucederá nos permite proteger nuestra salud mental y fomentar el desarrollo progresivo en nuestro pensamiento. A veces, lo mejor que podemos hacer es reflexionar sobre los cambios que no vimos venir para que cuando llegue la próxima ronda de aceleración, nuestros estados mentales estén mejor preparados para ajustarse en consecuencia.

Relacionado: Victor Wembanyama, un mal partido y el peligro de las grandes expectativas

Construye un equipo en el que puedas

Una de las maneras más rápidas de asegurar la destrucción es creer que tienes todas las respuestas. Aunque es cierto que los emprendedores deben tener la confianza en sí mismos y la autosuficiencia necesarias para forjar su propio camino, sería una tontería pensar que el éxito se encuentra de manera totalmente independiente. Las personas más exitosas tienen los equipos mejor construidos compuestos por diversos líderes de pensamiento sin miedo a decirte "no" o "tal vez haya una mejor manera de hacerlo".

Los equipos están ahí para ayudarte a filtrar ideas, proporcionar comentarios y ayudarte a crear nuevos caminos hacia adelante cuando el fracaso inevitablemente llega. Aprende a apreciar las sesiones de tormenta de ideas donde se lanzan 10, 50 y 100 ideas en busca de la ganadora. Prepárate para las reuniones que necesitarán de otra reunión y tal vez otra más después de eso. Las buenas ideas ganan cuando las personas adecuadas se reúnen alrededor de la mesa. Aquellos a quienes permitas entrar en tu círculo íntimo también habrán tenido sus fracasos, y serán los asesores de confianza a los que buscas porque han aprendido y crecido a partir de esos fracasos.

Comprende que los altibajos no deben distraerte de la consistencia diaria. El cambio es algo seguro para lo que vale la pena prepararse, y nadie realmente tiene éxito por sí solo. El fracaso suele venir de la mano de la ambición. Recuerda esto la próxima vez que el lanzamiento de un producto salga mal, una contratación prometedora resulte ser una mala opción o las proyecciones de ganancias de tu próximo trimestre se queden cortas.

Si estás diseñado para el largo plazo, el fracaso no te detendrá, pero manejarlo de la manera incorrecta podría hacerlo.

Fuente: www.entrepreneur.com

| | | | | | | | |  | | Cálculo de remuneraciones y finiquitos. Legislación Chilena | | | | | |  |  | | | | Mantenete actualizado con nosotros |  |  |  |  | | | Este Info.Arizmendi está actualizado al 13 de julio de 2023

Av. Córdoba 1345 piso 10, CABA (C1055AAD) | + 54 11 5235 7000 | infodiario@arizmendi.com | | | |